Veropolitiikan pyhä lehmä on listaamattomien yhtiöiden osinkoverotus, jonka perusteisiin ei ole soveliasta kajota. Suomessa on tehty viime vuosina merkittäviä rakenneuudistuksia etuusjärjestelmiin. Eläkeikää on nostettu. Työttömyysturvan kestoa on lyhennetty ja velvoittavuutta tiukennettu. Vuodesta toiseen asiantuntijatyöryhmät ovat esittäneet osinkoverotukseen remonttia erityisesti listaamattomien yritysten osalta, mutta lähes tuloksetta pieniä viilauksia lukuun ottamatta.

Poliitikot ovat tyrmänneet osinkoverotuksen uudistukset ennen kuin alla olevista valtiovarainministeriön työryhmämuistiosta muste ehti kuivua.

Jostain syystä tämä rakenneuudistus ei ole maistunut, vaikka sen hyödyt talouden näkökulmasta ovat kiistattomat. Poliitikot ovat tyrmänneet osinkoverotuksen uudistukset ennen kuin alla olevista valtiovarainministeriön työryhmämuistiosta muste ehti kuivua. Maailman muutosta ei ole ilmeisesti havaittu kaikissa etujärjestöissä. Saavutetuista eduista ei ole valmiutta tinkiä yhteisen hyvän eteen.

Yrittäjän aikaa menee oman verotuksensa suunnitteluun liiketoiminnan kehittämisen sijaan

Aika on ajamassa ohi listaamattomien yhtiöiden nettovarallisuuteen perustuvasta osinkoverojärjestelmästä. Se ei ota huomioon palvelualan yrityksiä tai muita yrityksiä, joissa nettovarallisuutta ei juuri ole. Aineettoman omaisuuden ja korkean osaamisen merkitys arvon luonnissa kasvaa koko ajan. Suomen taloudessa on käynnissä rakennemuutos, joten on kasvava tarve uudistaa osinkoverotusta. Suomi on ainoa maa, jossa osinkoverotuksen taso on sidottu yhtiön nettovarallisuuteen.

Aika on ajamassa ohi listaamattomien yhtiöiden nettovarallisuuteen perustuvasta osinkoverojärjestelmästä. Se ei ota huomioon palvelualan yrityksiä tai muita yrityksiä, joissa nettovarallisuutta ei juuri ole.

Nykyinen järjestelmä vaikuttaa eri tavoin erilaisten yhtiöiden investointikannusteisiin eikä ohjaa pääomien käyttöä parhaalla mahdollisella tavalla. Monimutkainen järjestelmä johtaa siihen, että listaamattomista yhtiöistä saadut osingot ja palkkatulot optimoidaan, jotta yhteenlasketut verot olisivat mahdollisimman pienet. Yrittäjän aikaa menee oman verotuksensa suunnitteluun liiketoiminnan kehittämisen sijaan. Näin ollen osinkoverotuksemme ei täytä hyvän verojärjestelmän ominaisuuksia.

Tuottavuuden kasvun edistämiseksi ja verojärjestelmän neutraalisuuden lisäämiseksi listaamattomien ja listattujen yritysten maksamien osinkojen verokohtelua on mielestäni yhtenäistettävä. Uudistuksen valmistelusta olisi päätettävä mahdollisimman pian, toivottavasti hallituksen puoliväliriihessä. En esitä täysin yhtenäistä verotusta listatuille ja listaamattomille yhtiöille, koska näen, että yrittämiseen ja riskinottoon tarvitaan edelleen kannusteita.

Onko ansaintalogiikka yrittämisessä murroksessa?

Lisäksi ansaintalogiikka yrittämisessä vaikuttaa olevan murroksessa. Start up –vallankumouksen myötä on entistä enemmän yrittäjiä, joiden tavoitteena on kasvattaa yritys tiettyyn pisteeseen ja myydä yritys. Näin yrittämisen palkkio saadaan sen jälkeen luovutusvoittona. Perinteinen kaava on ollut yhtiön ja sen varallisuuden kasvattaminen sekä voiton ottaminen osinkoina ajan kanssa.

Osinkoverotukseen tehtävät muutokset on valmisteltava huolella osana verotuksen tiekarttaa. Tavoitteena olisi luoda pitkäikäinen järjestelmä, johon ei kohdistuisi muutospaineita. Vähimmäisuudistus olisi alentaa listaamattomien yhtiöiden jakamien verohuojennettujen osinkojen laskennassa käytettävää nettovarallisuuden tuottoprosenttia. Ottaen huomioon nykyisen korkotason tämän jälkeenkin olisi olemassa riittävät kannustimet yrittäjyyteen. Tämä muutos heikentäisi myös kannustimia tulonmuuntoon pääoma- ja palkkatulojen välillä.

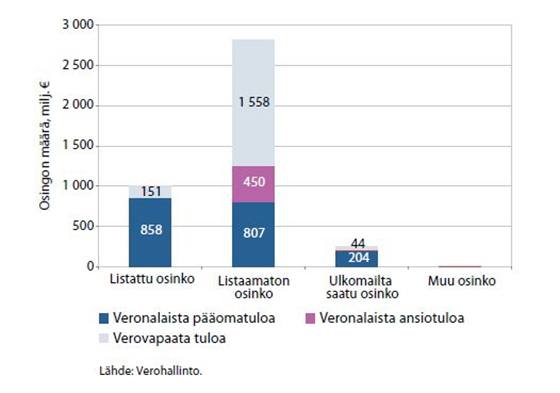

Kuva:

Luonnollisten henkilöiden listatuista yhtiöistä, listaamattomista yhtiöistä ja muista lähteistä saamat osingot (verovuosi 2015, lähde VM 12/2017)

Jukka Ihanus, STTK:n johtaja

Lähteet:

Yritysverotuksen asiantuntijaryhmän raportti, VM 12/2017