EU:n uudet finanssipolitiikan säännöt pakottavat enemmistön EU-maista sopeutuskuurille jo ensi vuonna. Tämä heikentää talouskasvua ja voi pahimmillaan laukaista uuden eurokriisin. Lisäksi uudet säännöt ohjaavat tarkastelua tarpeettomasti pois pitkän aikavälin velkakestävyydestä kohti vuosittaisia viitearvoja.

EU:n uudistuneita finanssipolitiikan sääntöjä sovelletaan ensi vuoden alusta. Alkuperäinen ajatus uudistuksessa oli yksinkertaistaa sääntöjä. Avaan tässä blogissa tarkemmin sitä, miten monimutkaiseksi sääntökehikko lopulta muodostui, ja millaista sopeutusta uudet säännöt edellyttävät.

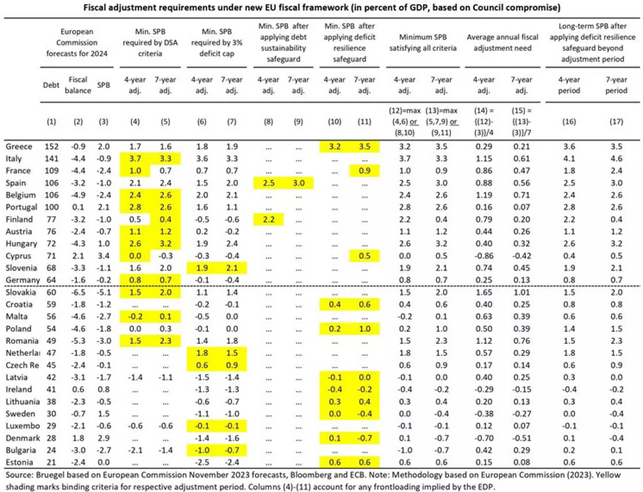

Harmittavasti EU:n finanssipolitiikan uusista säännöistä ei juuri ole vaikutusarvioita julkaistu. Bruegel on kuitenkin laskenut, mikä kriteeri sitoisi kutakin jäsenmaata ja kuinka paljon sopeutusta vaadittaisiin vuosittain (ks. taulukko alla). Keltaisella on korostettu sitovaa kriteeriä. Laskelma perustuu EU:n talous- ja rahoitusasioiden neuvoston (ECOFIN) joulukuiseen kompromissiin, jonka jälkeen sääntöihin on tullut vain pieniä muutoksia.

Turvalausekkeet ohjaavat tarkastelua liian lyhyelle aikavälille

Uuden sääntökehikon monimutkaisuus havainnollistuu taulukossa. Sääntökehikko sisältää velkakestävyysanalyysin ja perinteisen kolmen prosentin alijäämäkriteerin, mutta myös velkakestävyyden ja alijäämän turvalausekkeet. Käyn nämä seuraavaksi läpi tarkemmin.

Uusien sääntöjen lähtökohta on velkakestävyysanalyysi (DSA) ja nettomenouran mukainen rakenteellinen perusjäämä (SPB) eli niin sanottu normaalisuhdanteessa vallitseva julkisen talouden yli- (+) tai alijäämä (-) ilman korkomenoja. Suomen kohdalla velkakestävyysanalyysi edellyttäisi 0,5 tai 0,4 prosentin rakenteellista ylijäämää riippuen siitä, pyrkiikö Suomi sopeuttamaan talouttaan neljän vai seitsemän vuoden aikana (sarakkeet 4 ja 5). Sopeutusjaksoon voi saada pidennyksen, jos Eurooppa-neuvosto eli käytännössä jäsenmaat yhdessä katsovat perusteluiden riittävän.

Komission marraskuun ennusteessa Suomen rakenteelliseksi alijäämäksi tälle vuodelle on arvioitu prosentti BKT:stä (sarake 3). Näin ollen velkakestävyysanalyysin mukainen sopeutustarve olisi noin 1,5 prosenttia BKT:stä eli vajaa viisi miljardia euroa. Tämä pitäisi toteuttaa neljän tai seitsemän vuoden kuluessa, jolloin vuosittaiseksi sopeutukseksi tulisi joko 0,4 prosenttia (1,2 mrd e) tai 0,2 prosenttia (0,6 mrd. euroa) BKT:stä.

Tähän saakka säännöt olisivat vielä melko selkeät ja yksinkertaiset, vaikka teknisiä termejä vilisevätkin. Säännöt sisältävät kuitenkin myös muita kriteereitä ja kaksi ”turvalauseketta”.

Ensinnäkin EU:n perussopimuksesta kumpuavan kolmen prosentin alijäämäkriteerin noudattaminen voi olla sitovampi sääntö kuin velkakestävyysanalyysi. Tällöin Slovenia, Alankomaat, Tšekki, Luxemburg ja Bulgaria joutuisivatkin noudattamaan sitä velkakestävyysanalyysin sijaan (sarakkeet 6 ja 7).

EU:n perussopimuksesta kumpuavan kolmen prosentin alijäämäkriteerin noudattaminen voi olla sitovampi sääntö kuin velkakestävyysanalyysi.

Lisäksi Saksan vaatimuksesta on luotu vielä erilliset ”turvalausekkeet” velkakestävyydelle ja alijäämälle. Velkakestävyyden turvalauseke edellyttää, että velkasuhde alenee keskimäärin vähintään 0,5 prosenttia vuodessa, jos velkasuhde on yli 60 prosenttia, tai vähintään prosentin, jos velkasuhde on yli 90 prosenttia. Tämä sitoisi Espanjaa, mutta myös Suomea neljän vuoden sopeutusjaksolla (sarakkeet 8 ja 9). Toisin sanoen: 0,5 prosentin rakenteellisen ylijäämän sijaan Suomelta edellytetäänkin 2,2 prosentin rakenteellista ylijäämää. Nyt neljän vuoden sopeutusjaksolla Suomen pitäisikin sopeuttaa talouttaan yhteensä 3,2 prosenttia BKT:stä eli noin yhdeksän miljardia euroa, jolloin vuosittaiseksi sopeutukseksi tulisi 0,8 prosenttia BKT:stä (reilu 2 mrd. euroa).

Alijäämän turvalauseke edellyttää, että vaikka perussopimuksen kolmen prosentin alijäämäkriteeri täyttyisikin, alijäämän supistamista täytyy jatkaa vielä 1,5 prosenttiin asti. Lisäksi se määrittelee tahdin, että sopeuttamista on tehtävä 0,4 prosenttia BKT:stä vuodessa lyhyemmän ja 0,25 prosenttia BKT:stä pidemmän sopeutusjakson tapauksessa. Tämä tarkoittaa, että suuri osa alle 60 prosentin velkasuhteen maistakin joutuisi sopeutuskuurille (sarakkeet 10 ja 11). Alijäämän turvalauseke sitoisi Kroatiaa, Puolaa, Latviaa, Irlantia, Liettuaa, Ruotsia, Tanskaa ja Viroa.

Pitkän aikavälin alijäämän turvalauseke edellyttää sopeuttamista vielä varsinaisen sopeutusjakson jälkeenkin (sarakkeet 16 ja 17). Esimerkiksi Ranskan kohdalla alijäämän turvalauseke on sitova seitsemän vuoden sopeutusjaksolla ja edellyttää rakenteellisen ylijäämän olevan 0,9 prosenttia BKT:stä (sarake 11. Pitkällä aikavälillä alijäämän turvalauseke edellyttää Ranskaa tavoittelemaan rakenteellisen ylijäämän vahvistamista vielä 2,4 prosenttiin BKT:stä sopeutusjakson jälkeen. Tätä ei kuitenkaan huomioida sitovana kriteerinä, sillä se ajoittuu sopeutusjakson jälkeen.

Keltaisella korostettu ja kaikista kriteereistä sitovin rakenteellisen jäämän taso on koottu vielä yhteen (sarakkeet 12 ja 13). Positiivinen tai negatiivinen luku ei vielä itsessään kerro, joutuuko maa sopeutuskuurille vai ei. Sopeutuskuurille joutuu, jos komission ennustama rakenteellisen jäämän taso (sarake 3) on pienempi kuin sitovin kriteeri joko neljän vuoden (sarake 12) tai seitsemän vuoden (sarake 13) sopeutusjaksolla.

Sopeutuksen vaikutusta talouskasvuun vähätellään

Taulukon oleellisin tieto on se, miten paljon kunkin maan täytyy sopeuttaa julkista talouttaan vuosittain (sarakkeet 14 ja 15). Tämä saadaan yksinkertaisesti suhteuttamalla vaadittu rakenteellisen jäämän muutos sopeutusjakson pituuteen. Jos luku on positiivinen, joutuu sopeutuskuurille. Negatiivinen luku puolestaan kertoo, että menoja voi lisätä tai verotusta keventää joutumatta sopeutuskuurille.

Esimerkiksi Suomen osalta vaadittu vuosittainen sopeutus on 0,8 prosenttia BKT:stä (reilu 2 mrd. euroa), jos sopeutusjakson pituus on neljä vuotta. Jos taas sopeutusjakson pituus on seitsemän vuotta, Suomelta vaadittu vuosittainen sopeutus pienenee 0,2 prosenttiin BKT:stä (0,6 mrd. euroa).

Kuvaavaa on, että 23 maata joutuisi sopeutuskuurille neljän vuoden sopeutusjaksolla ja 20 maata seitsemän vuoden sopeutusjaksolla (olen tulkinnut yli 0,1 % arvon sopeutukseksi). Näin ollen ainoastaan neljä maata ei joutuisi sopeutuskuurille lyhyemmän sopeutusjakson tapauksessa, kun taas seitsemän maata välttäisi sopeutuskuurin pidemmällä sopeutusjaksolla. Ylivoimaisesti suurin osa EU-maista joutuisi sopeutuskuurille molemmissa tapauksissa.

Talouskuri palaa Eurooppaan voimakkaasti uusien sääntöjen astuessa voimaan.

Talouskuri palaa Eurooppaan voimakkaasti uusien sääntöjen astuessa voimaan. Uusien sääntöjen uskottavuuden näkökulmasta niitä tuskin voidaan heti katsoa läpi sormien samalla tavalla kuin vanhoja. Näin ollen on hyvin todennäköistä, että EU-maat todella joutuvat sopeuttamaan merkittävästi julkista talouttaan. Keskimääräinen vuosittainen sopeutus on 0,42 prosenttia BKT:stä neljän vuoden sopeutusjaksolla. Koko EU:n tasolla se tarkoittaa yli sadan miljardin euron sopeutusta jo ensi vuonna. Seitsemän vuoden sopeutusjaksolla keskimääräinen sopeutus on 0,25 prosenttia BKT:stä, mikä tarkoittaa lähes 60 miljardin euron sopeutusta ensi vuodelle.

Uudet säännöt eivät kuitenkaan tunnista sopeutuksen negatiivisia vaikutuksia talouskasvuun kuin lyhyellä aikavälillä. Esimerkiksi Valtiontalouden tarkastusvirasto on kritisoinut (s. 74 – 75) uusia sääntöjä siitä epärealistisesta oletuksesta, että sopeutuksen jälkeen BKT:n kasvu automaattisesti kiihtyisi vastaavalla määrällä kuin se aiemmin sopeutuksen vuoksi supistui. Lisäksi Valtiotalouden tarkastusviraston blogissa Peetu Keskisen mukaan vaadittu sopeutuksen määrä saattaa kiristyä entisestään riippuen siitä, kuinka epävarmuus otetaan teknisissä laskelmissa huomioon.

Todennäköistä on, että näin merkittävä sopeutus koko EU:n tasolla heikentää talouskasvua merkittävästi ja voi laukaista jopa uuden eurokriisin. Tällöin talouskasvu ei kiihdy vaan hyytyy myös pidemmällä aikavälillä. Kuten IMF on varoitellut, huonosti suunnitellun sopeutuksen lopputuloksena julkiset velkasuhteet eivät välttämättä supistukaan, vaan ne voivat jopa kasvaa. Näin kävi myös 2010-luvun eurokriisissä.

Patrizio Lainà

STTK:n pääekonomisti

Patrizio Lainà | 15.5.2024

Patrizio Lainà | 15.5.2024